테더(Tether, USDT)는 지난 몇 년 동안 다수의 스캔들이 발생해 일부 전문가들이 디페깅 가능성을 경고하였다. 하지만 몇 가지 이유로 그 누구도 테더 숏을 제안하지는 않는다.

표면적으로 USDT가 숏 포지션을 잡기에 훌륭한 자산처럼 보일 수 있다. 가격이 $1 위로 상승할 가능성은 희박하여 숏 포지션의 잠재적 손실은 적고 디페깅이 발생하는 경우 수익이 상당할 수 있다.

미국 증권거래위원회(SEC)가 제2의 FTX 사태를 방지하기 위해 모든 가상화폐 기업에 대한 압박을 강화하면서 USDT 역시 위태위태한 나날을 보내고 있다.

테더의 건전성에는 규제적 압박 외에도 스테이블코인의 담보 자산 관련 우려 등 여러 시장 요인이 영향을 미친다.

스테이블코인이란?

스테이블코인(Stablecoin)이란 법정 통화나 상품 등에 페깅(가격고정)하여 가격을 안정적으로 유지하는 암호화폐의 종류이다.

비트코인이나 여타 변동성 높은 다른 가상화폐와 다르게 스테이블코인은 구매력 감소의 위험성 없이 거래의 수단으로 사용될 수 있도록 설계되었다.

하지만 모든 스테이블코인이 평등하지는 않으며, 일부는 투명성 및 충분한 담보가 부족하다는 혐의를 받기도 했다.

USDT는 전 세계에서 가장 유명한 스테이블코인이다. 테더는 스테이블코인을 미국 달러로 1:1로 담보했다고 주장한다. 테더는 가상화폐 시장에 빠르게 진입했다가 나가길 원하는 투자자들이 널리 사용한다.

테더는 완전 담보 및 규제 준수를 의심하는 여러 비평가와 규제 기관으로부터 압박 조사를 받기도 했다.

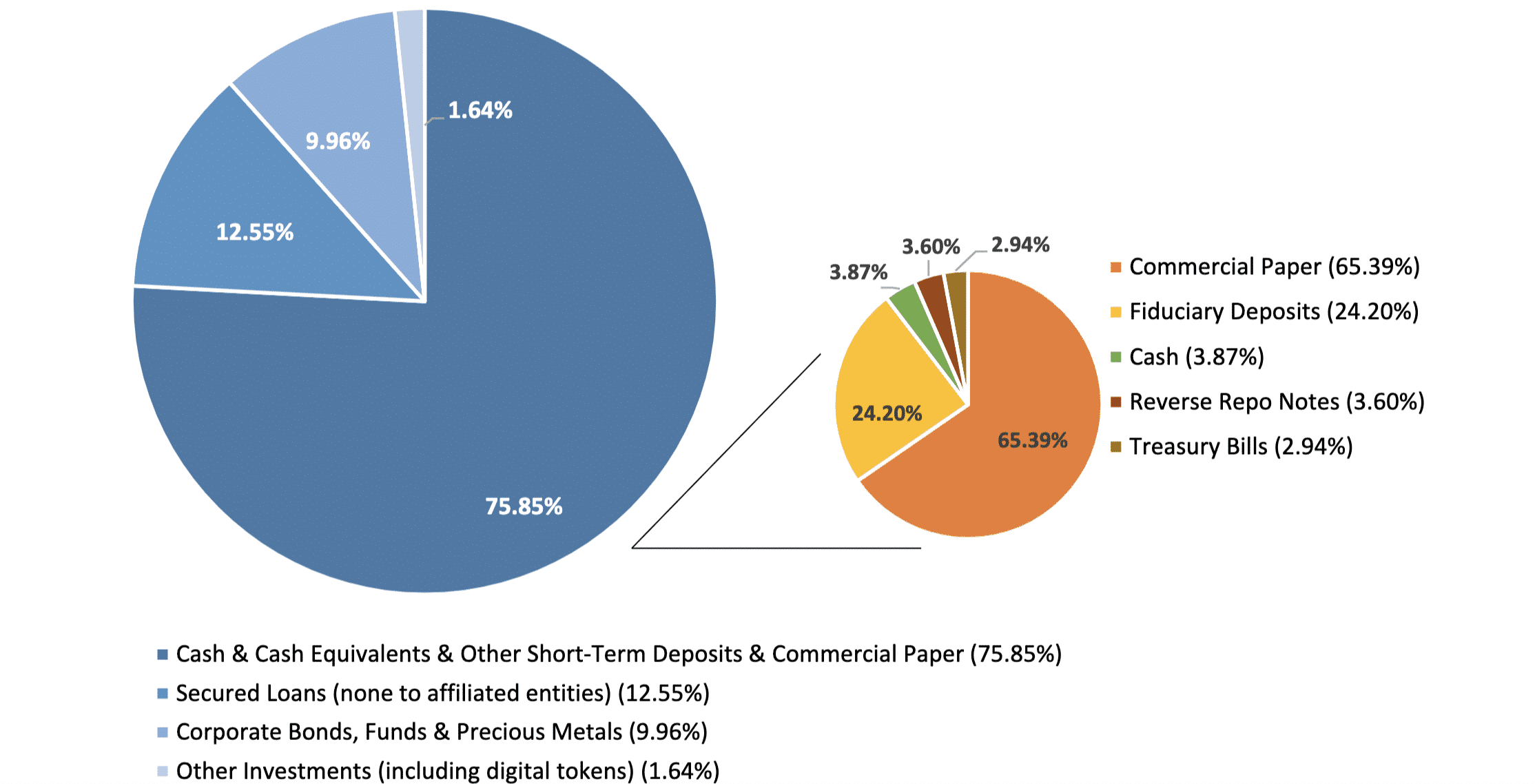

인베스토피아에 따르면, 테더는 기업 어음과 신탁 예금, 현금, 환매조건부채권, 단기 국채 등을 통해 유통되는 USDT의 가치에 대응하는 미국 달러 자산을 준비금으로 보유했다고 주장한다.

그러나 테더는 담보 자산에 대한 완전 감사 보고서를 제공하지 않았으며 몇 년 동안 뉴욕주 검찰총장과의 법적 공방 끝에 2021년 5월에 담보자산 현황을 밝혔을 뿐이다.

레티샤 제임스(Letitia James) 뉴욕주 검찰총장은 ”테더가 자사의 가상 통화가 항시 미국 달러로 완전 담보되었다고 하는 주장은 거짓“이라고 반박했다. “(테더와 비트파이넥스)는 투자자가 직면한 위험성을 불투명하게 했으며 금융 시스템의 가장 어두운 사각지대에서 활동하는 미등록 및 비규제 개인 및 주제에 의해 운영되었다.“

공개 문서에 따르면 테더 담보자산 중 2.9%만 현금이었으며 49.6%는 단기 부채의 일종인 기업 어음이었다.

테더는 이러한 혐의를 부인하며 철저한 실사 과정과 담보자산에 대한 다각화 전략을 따른다고 설명했다. 또한 규제 기관 및 감사기관과 협업하여 투명성과 신뢰도를 높이기 위해 노력하고 있다고 주장했다.

비즈니스2커뮤니티가 이전에 보도한 바와 같이, 여러 분석가들이 테더가 보유한 기업 어음의 품질 및 유동성에 대해 의구심을 제기했으며 과연 테더가 신원 혹은 신용 등급을 공개하지 않고 어떻게 이토록 시장의 큰 지분에 접근할 수 있었는지 의아해했다.

일부는 테더가 전통 금융 기관에 접근하지 못하는 가상화폐 기업으로부터 기업 어음을 매수하고 있다고 추측하며 이로 인해 암호화폐 생태계에 순환 리스크가 형성되고 있다고 지적했다.

제임스는 상황을 더 자세히 설명하며, 테더가 2017년 중순부터 은행 서비스에 거의 접근하지 못하면서 종종 유통되는 테더에 대한 1:1 담보를 유지하기 위해 필요한 준비금이 부족한 상황이 발생했다고 설명했다.

검찰 총장은 알려진 범죄에 대응해 2021년 2월에 테더와 합의하며 4,100만 달러의 벌금을 부과했다.

벌금에 더해 합의에 따라 테더는 분기별로 담보자산 구성 현황을 공개할 의무를 지게 되었다.

USDT 숏에 대한 관심 급증

테더의 담보 자산에 대한 우려는 모든 투자자가 진지하게 고려해야 할 사항이다. 만약 현재 유통되는 공급량인 830억 달러에 대한 준비금이 부족하다면, 갑작스러운 인출 요청이 쇄도할 때 투자자가 토큰을 상환하지 못할 위험성이 있다.

시장 하락 추세가 지속되면서 많은 USDT 보유자들이 달러 디페깅 가능성을 활용하기 위해 숏 포지션을 고려하고 있다. 지난주 테더가 $0.996까지 하락하는 일화로 투자자의 근심은 더욱 커졌다.

코인데스크에 따르면, 지난 6월 20일 탈중앙화 대출 플랫폼 컴파운드(Compound)에서 테더의 대출 금리가 극적으로 치솟으며 몇 주 동안 4~4.4%를 유지하던 금리가 7.7%까지 올랐다. 갑작스러운 상승은 대출 수요의 증가를 보여준다.

커브의 풀은 테더 금리의 급격한 인상을 경험했으며, 하나의 주소가 대출 받은 테더를 USDC(시가총액 기준 2위 스테이블코인)를 스왑한 영향이 컸다.

이런 움직임은 커브 시장 안에서의 테더 및 전반적 시장의 페깅에 미세하지만 주목할 만한 효과를 냈다.

Parsec 자료에 따르면, 아베(Aave) V2 플랫폼에서도 최근 몇 주 동안 대출 활동이 급증하며 4월 이후 고점에 도달했다.

테더 숏 포지션이 현명하지 않을 수 있는 이유

2022년 알고리즘 페깅이 붕괴되며 전체 가상화폐 시장을 혼돈으로 내몬 테라USD(UST)와 다르게, 테더는 만만치 않은 상대이다. 테더에 대한 공매도는 투자자를 여러 기술적 및 재무적 위험에 노출시킬 수 있다.

USDT가 암호화폐 생태계에 쓰이는 광범위한 용도 및 가상화폐 트레이딩 페어에 우세하게 사용되는 규모를 고려하면 공매도 미상환 잔고(short interest)를 산정하는 것도 어렵다.

테더 대출자에 대한 금리 인상은 다양한 요인으로 발생할 수 있다. 숏 포지션에 대한 미결제 약정이 증가한 것일 수도 있으며 비트코인 등 대체 자산에 대한 레버리지 롱 포지션에 대한 수요가 증가한 원인일 수도 있다.

스테이블코인 전문가이자 제로 놀리지 컨설팅(Zero Knowledge Consulting)의 창업자인 오스틴 캠벨(Austin Campbell)이 코인데스크에 말하기를 “테더에 숏 포지션을 잡고 싶어하는 대부분의 회사는 가상화폐 네이티브가 아니라 전통 금융 회사들이다. 그들은 결국 브로커 딜러를 통해 주문하기 때문에 더 비싸게 주문한다.”

캠펠이 보기에 “테더를 숏 치는 가장 쉬운 방법은 온체인으로 하는 것이다. 즉 테더를 빌린 후 매도하는 것이다.” 설명한 바와 같이, 투자자들은 컴파운드와 같은 디파이 플랫폼에서 USDT를 빌린 후 이 자금으로 다른 스테이블코인을 구매해 가격 변화의 압력을 회피한다.

브로커를 통해 가상화폐를 매수하면 대출 금리로 인해 기초 자산에 사용한 비용이 상당히 증가한다. 투자자는 이 숏 포지션이 수익권에 들 때까지 이 비용을 감당해야 한다. 결국 이는 잠재적 수익 낮추며, 특히 스테이블코인이 디페깅될 때까지 시간이 걸리는 경우 더욱 심화된다.

상황은 미약한 수익률로 더욱 복잡해진다. 테더가 큰 폭으로 디페깅될 가능성은 극히 적기 때문이다.

캠벨이 묻기를 “만약 테더에 대한 숏 포지션을 잡고 싶다면, 0으로 수렴하는 것도 아닐텐데 위험에 대해 어떤 보상이 있는가? 1달러에 8센트 정도를 벌기 위해 그 위험을 감수할 가치가 있을까?

관련기사:

- 비트코인 SV 랠리는 지속할 수 있을까? 상승 잠재력이 더 높은 알트코인 소개

- 비트코인 캐시 일주일 동안 100% 이상 폭등 – 다음에 랠리할 유망한 알트코인은?

- 2023년에 투자하기 좋은 상장 예정 신규코인 21개 추천

월 스트리트 밈즈 (WSM) - 최신 밈 코인

- 팔로워가 백만 명이 넘는 커뮤니티 보유

- NFT 프로젝트 숙련자들이 창립한 프로젝트

- 사전판매 현재 절찬리 진행 중 - wallstmemes.com

- 사전판매 런칭 당일에만 30만 달러 이상 모금한 인기 프로젝트